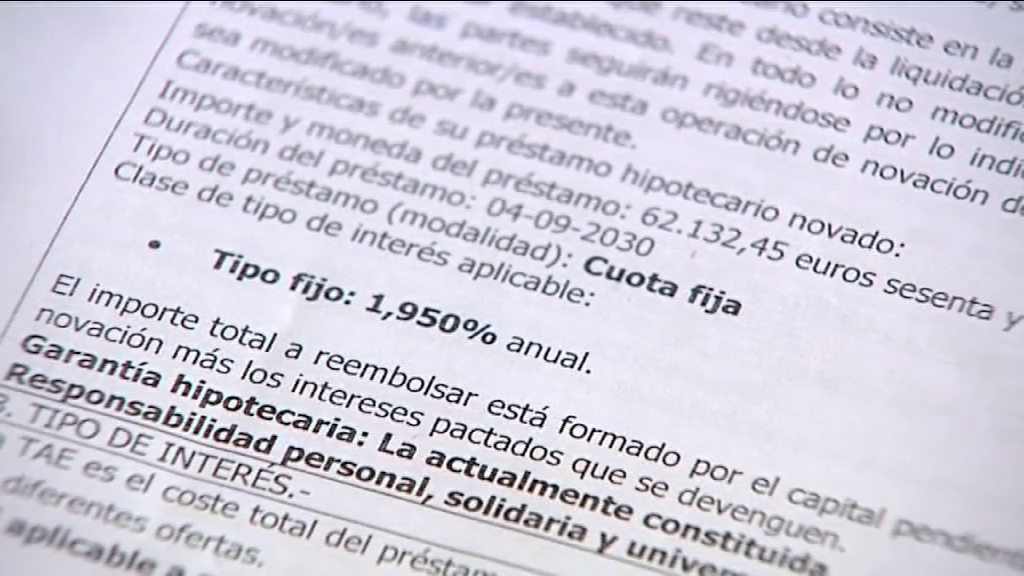

El juez considera que la reforma española puede no ser eficaz para proteger al consumidor de los abusos de la banca, ya que no permite que los intereses y comisiones derivados de una deuda sean declarados nulos incluso después de que un juez los considere abusivos

Un juez de Arucas (Gran Canaria) ha elevado una cuestión prejudicial al Tribunal de Justicia de la Unión Europea (TJUE) para que determine si la reforma del artículo 815.3 de la Ley de Enjuiciamiento Civil española, que entró en vigor en marzo de este año, es compatible con las directivas comunitarias sobre cláusulas abusivas en contratos con entidades de crédito.

El juez considera que la reforma española puede no ser eficaz para proteger al consumidor de los abusos de la banca, ya que no permite que los intereses y comisiones derivados de una deuda sean declarados nulos incluso después de que un juez los considere abusivos.

Según el juez, la actual redacción del artículo 815.3 limita el control de la abusividad de las cláusulas contractuales a una simple propuesta de reducción del importe de la deuda. Esta propuesta no implica la nulidad de las cláusulas abusivas, que «continúan surtiendo efectos y vinculando al consumidor».

El juez argumenta que las cláusulas abusivas, según el derecho español, son nulas de pleno derecho y se consideran como si no existieran. Sin embargo, la reforma española no permite declarar la nulidad de estas cláusulas, lo que significa que el consumidor sigue vinculado a ellas incluso después de que un juez las haya declarado abusivas.

Paralización de un procedimiento sobre cláusulas abusivas

Por estas razones, el juez ha paralizado un procedimiento en el que una entidad crediticia reclama el pago de una deuda a un cliente y ha elevado la cuestión al TJUE para que determine si la reforma española es compatible con la normativa europea sobre cláusulas abusivas.